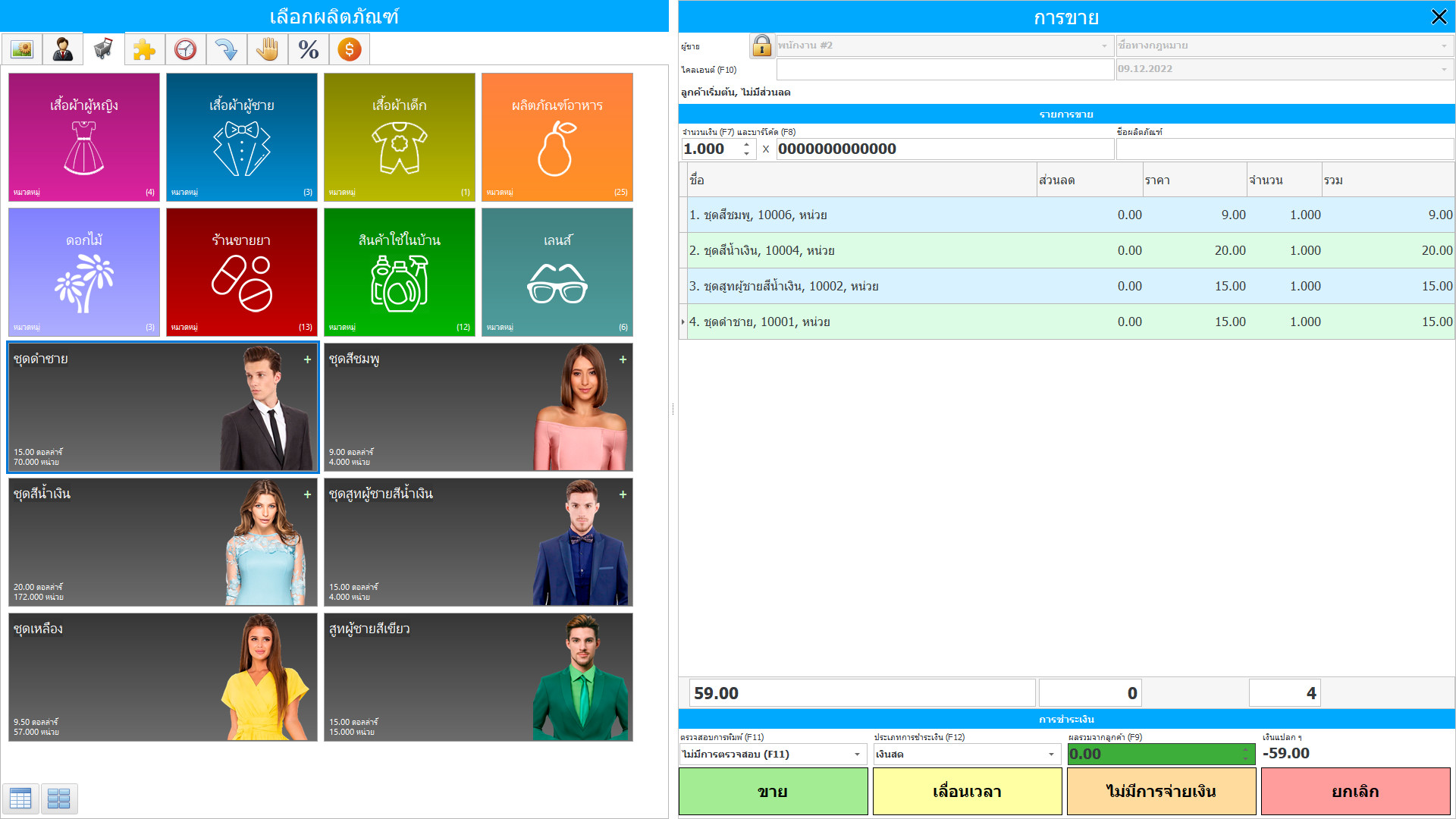

โปรแกรมสำหรับการจัดเก็บสินค้าสำเร็จรูปจาก USU Software Company เป็นโปรแกรมมัลติฟังก์ชั่นที่มีประสิทธิภาพในระดับดีเยี่ยม โปรแกรมคอมพิวเตอร์นี้สามารถติดตั้งได้บนฮาร์ดแวร์เกือบทุกชนิดแม้ว่าจะล้าสมัยไปแล้วก็ตาม ก็เพียงพอแล้วที่จะมีการติดตั้งระบบปฏิบัติการ Windows อย่างถูกต้องและใช้งานได้ส่วนที่เหลือเป็นเรื่องของเทคโนโลยี โปรแกรมทันสมัยสำหรับจัดเก็บสินค้าสำเร็จรูปขององค์กรจากโครงการของเราช่วยให้บริษัทสามารถคำนวณประสิทธิภาพที่แท้จริงของพนักงานได้ โปรแกรมซอฟต์แวร์จะลงทะเบียนสายเรียกเข้าและเปรียบเทียบกับจำนวนที่ซื้อ ดังนั้นจึงเป็นไปได้ที่จะกำหนดประสิทธิภาพที่แท้จริงของการจัดการของ บริษัท

การออกแบบโปรแกรมของเราใช้ระบบโมดูลาร์ที่ให้ประสิทธิภาพในระดับที่เหลือเชื่อ ใช้โปรแกรมจัดเก็บผลิตภัณฑ์สำเร็จรูปจากซอฟต์แวร์ USU และคุณจะสามารถเข้าถึงคำสั่งต่างๆ ที่จัดกลุ่มตามประเภทเพื่อการใช้งานง่าย ใช้โปรแกรมคลังสินค้าสินค้าสำเร็จรูปแบบปรับเปลี่ยนได้ซึ่งจัดขึ้นเพื่อประโยชน์ของธุรกิจและบรรลุผลกำไรจำนวนมาก โปรแกรมมีตัวจับเวลาในตัวสำหรับการลงทะเบียนการกระทำ วัดเวลาที่ผู้เชี่ยวชาญใช้ในการดำเนินการเฉพาะ สิ่งนี้สะดวกมากเนื่องจากสถิติจะถูกเก็บไว้ใน RAM ของคอมพิวเตอร์และคุณสามารถศึกษาได้ตลอดเวลาโดยมีระดับการเข้าถึงที่เหมาะสม คลังสินค้าขององค์กรได้รับการตรวจสอบในเวลาที่เหมาะสมเมื่อโปรแกรมที่ครอบคลุมของเราเข้ามามีบทบาท พนักงานสามารถเปลี่ยนอัลกอริธึมการคำนวณได้อย่างเหมาะสม ซึ่งสะดวกมาก บ่อยครั้งที่ลากแถวเฉพาะในตารางไปที่อื่นก็เพียงพอแล้ว อัลกอริทึมหรือสูตรจะเปลี่ยนไปอย่างมาก สิ่งนี้ช่วยประหยัดเวลาของพนักงานและช่วยให้สามารถจัดสรรความพยายามให้กับกิจกรรมที่มีความหมายมากขึ้น

จัดการคลังสินค้าของคุณด้วยซอฟต์แวร์มัลติฟังก์ชั่นของเรา มีฟังก์ชั่นสำหรับผู้จัดการของ บริษัท เพื่อดำเนินการวิเคราะห์ความสมบูรณ์ของมาตรการ ในระหว่างการทำบัญชีคลังสินค้า ผู้เชี่ยวชาญสามารถขอความช่วยเหลือจากปัญญาประดิษฐ์เพื่อปรับเปลี่ยนการดำเนินการ โปรแกรมคอมพิวเตอร์ตรวจสอบความถูกต้องของการทำงานและแจ้งให้พนักงานทราบว่าเขาอาจทำผิดพลาด การปรับเปลี่ยนที่จำเป็นจะดำเนินการในเวลาที่เหมาะสมและงบประมาณของ บริษัท จะยังคงอยู่และภาพลักษณ์จะไม่ได้รับผลกระทบ นอกจากนี้ คุณสามารถกรอกคำขอซื้อชุดทรัพยากรเพิ่มเติมผ่านโปรแกรมการจัดการสินค้าคงคลังของเราได้ ซอฟต์แวร์จะช่วยให้คุณกรอกใบสมัครได้อย่างถูกต้องและหลีกเลี่ยงความไม่ถูกต้อง สิ่งนี้สำคัญมากเนื่องจากทรัพยากรทางการเงินของบริษัทอยู่ในความเสี่ยง

สินค้าสำเร็จรูปเป็นส่วนหนึ่งของสต็อกเพื่อขาย กล่าวอีกนัยหนึ่งมันเป็นผลมาจากวงจรการผลิต สินค้าสำเร็จรูปทางบัญชีสามารถประเมินมูลค่าได้ตามตัวเลือกใดตัวเลือกหนึ่งต่อไปนี้ ที่ต้นทุนการผลิตที่แท้จริงของสินค้าซึ่งในแต่ละกรณีจะสอดคล้องกับผลรวมของต้นทุนการผลิตทั้งหมด วิธีการประเมินนี้ใช้ค่อนข้างน้อย ส่วนใหญ่ในบริษัทผู้ผลิตแต่ละแห่งที่ผลิตอุปกรณ์และยานพาหนะขนาดใหญ่ที่ไม่เหมือนใคร ตามมูลค่าการผลิตที่วางแผนไว้หรือเป้าหมาย ในขณะเดียวกัน ค่าเบี่ยงเบนของมูลค่าการผลิตจริงสำหรับเดือนที่รายงานจากต้นทุนที่วางแผนไว้จะถูกกำหนดและนำมาพิจารณาแยกต่างหาก ในราคาตามบัญชี เมื่อคำนึงถึงส่วนต่างระหว่างมูลค่าจริงและราคาตามบัญชี ก่อนหน้านี้ ตัวเลือกนี้เป็นตัวเลือกที่ใช้กันทั่วไปในการประเมินสินค้าสำเร็จรูป ข้อได้เปรียบของมันสะท้อนให้เห็นในความสามารถในการเปรียบเทียบการประเมินมูลค่าของผลิตภัณฑ์ในการบัญชีและการรายงานปัจจุบัน ซึ่งเป็นสิ่งสำคัญสำหรับการควบคุมการกำหนดปริมาณการผลิตสินค้าที่ถูกต้อง ในราคาขายและอัตราภาษีที่ไม่มีภาษีมูลค่าเพิ่ม การประเมินประเภทนี้มีมากขึ้นเรื่อย ๆ ใช้เพื่อบัญชีสำหรับคำสั่งซื้อที่เสร็จสมบูรณ์ ผลิตภัณฑ์ และงานที่ราคาชำระจะขึ้นอยู่กับการประมาณมูลค่าของลูกค้าที่กำหนดไว้ล่วงหน้าและที่ตกลงไว้ ราคาแต่ละรายการที่ตกลงล่วงหน้าจะใช้สำหรับการคำนวณ หรือผลิตภัณฑ์จะถูกส่งในราคาตลาดที่คงที่

สินค้าสำเร็จรูปเป็นส่วนหนึ่งของเงินทุนหมุนเวียน ดังนั้นจึงต้องรายงานในงบดุลด้วยต้นทุนการผลิตจริง ซึ่งเป็นผลรวมของต้นทุนสินค้าคงคลังทั้งหมด เรากำลังพูดถึงต้นทุนของวัสดุ ค่าเสื่อมราคาของอุปกรณ์การผลิต ค่าจ้างของคนงานฝ่ายผลิต ตลอดจนค่าใช้จ่ายในการผลิตทั่วไปและการดำเนินงานทั่วไปบางส่วนที่เกี่ยวข้องกับสินค้าสำเร็จรูป สามารถคำนวณต้นทุนการผลิตจริงได้เมื่อสิ้นรอบระยะเวลารายงานเท่านั้น การเคลื่อนไหวของสินค้าในองค์กรเกิดขึ้นทุกวัน ดังนั้นสำหรับการบัญชีปัจจุบัน จะใช้การจัดอันดับผลิตภัณฑ์แบบมีเงื่อนไข การเรียกเก็บเงินรายวันปัจจุบันของการเคลื่อนไหวของผลิตภัณฑ์สำเร็จรูปจะทำในราคาที่มีส่วนลด องค์การคลังสินค้าจัดทำราคาเป้าหมายต่อหน่วย ในตอนท้ายของเดือน ต้นทุนที่วางแผนไว้ควรนำมาเป็นต้นทุนจริงโดยการคำนวณจำนวนและเปอร์เซ็นต์ของผลต่างสำหรับกลุ่มของสินค้าสำเร็จรูป จำนวนเงินและเปอร์เซ็นต์ของการเบี่ยงเบนจะคำนวณตามยอดดุลการผลิตเมื่อต้นเดือนและรายได้สำหรับเดือนนั้น ค่าเบี่ยงเบนบ่งชี้ถึงการประหยัดหรือต้นทุนที่มากเกินไป และด้วยเหตุนี้จึงเป็นการแสดงลักษณะของประสิทธิภาพของบริษัทในกระบวนการผลิต